Riprendendo il discorso del post precedente (Eurobond, niente di nuovo) sul possibile piano Monti/ Draghi per abbassare lo spread, questo potrebbe essere molto più lungimirante e sopratutto messo in pratica per aggirare i falchi della Bundesbank. Questo è il passaggio dal post precedente:

"Il debito italiano, in questi giorni sta passando da mani straniere a mani italiani:

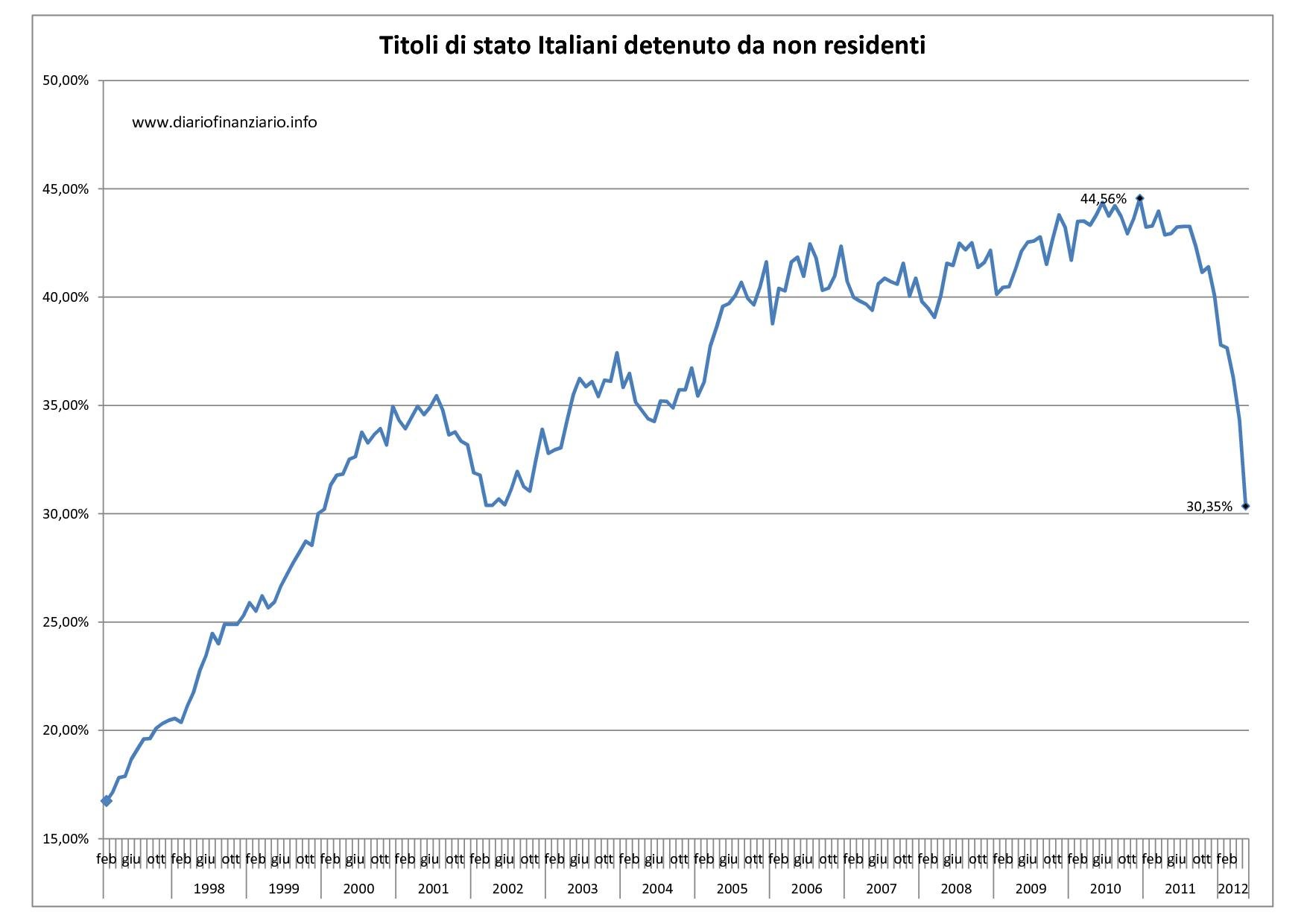

"il ritmo di sostituzione nel possesso di titoli di stato fra residenti e non residenti è di circa 30 miliardi di euro al mese.

...

ai ritmi attuali verranno spostate in mani italiane altri 330 mld di euro portando il totale in mano “straniera” a soli 267 miliardi di euro ovvero il 14% circa di un debito pubblico stimato intorno a 2 trilioni a quella data [delle elezioni ndr].

...

L’azzardo che il governo italiano sta tentando è evidente: far nazionalizzare dalle banche italiane il più in fretta possibile il debito pubblico italiano, le banche ovviamente si guardano bene in questa fase di fare scendere i rendimenti aumentando la pressione in acquisto il gioco prevede che questa fase avvenga più avanti, vicini alle elezioni. Con un debito residuo così basso in mani straniere (di cui una parte non marginale in mano alla BCE dunque controllabile) sarà un giochetto fare crollare al momento giusto i rendimenti e lo spread.

...

Potremmo arrivare a Marzo-Aprile 2013 con uno spread basso ed un economia reale distrutta,"

(www.rischiocalcolato.it)

Un piano di nipponizzazione dell'Italia: in Giappone il 90% del debito pubblico è in mano nazionale e i rendimenti sono al minimo indispensabile per annullare l'inflazione. La crescita del Giappone è nulla da almeno 10 anni."

La Bce non può acquistare i titoli di Stato dei paesi europei, ma in compenso le banche europee non hanno problemi di accesso ai fondi della Banca Centrale. Lo dimostrano l'ultimo intervento Ltro (Long Term Refinancing Operation da 1.000 miliardi) rivolto alle banche europee, che non ha incontrato eccessivo contrasto presso gli ultraliberisti tedeschi di stretta osservanza. Lo dimostra anche la funzione di regolatore del mercato interbancario adottata dalla Bce, in mancanza di fiducia tra istituti di credito europei, che non si prestano più denaro.

L'obiettivo di Draghi e Monti potrebbe quindi essere quello di realizzare un Ltro permanente, senza naturalmente denunciarlo. Quando tutto o quasi il debito italiano sarà in mani nazionali (perlopiù banche), lo spread non avrà più alcun valore o importanza reale. Lo Stato italiano potrà accordarsi con le proprie banche e con la Bce, in modo che queste acquistino i titoli italiani ad un tasso ragionevole (per esempio 3-3,5%) con prestiti ottenuti dalla Bce a tassi molto vantaggiosi (costo del denaro in Europa oggi dello 0,75%). La Bundesbank non avrebbe più molti argomenti per colpevolizzare la Bce sull'acquisto di titoli dei Piigs. I fondi Efsf/ Mes potrebbero essere impiegati interamente per la crisi Spagnola, evitando di salvare l'Italia, che con il suo debito abnorme è un problema irrisolvibile con quegli insufficienti fondi europei.

In questo modo, si otterranno due vantaggi: lo Stato eviterà il fallimento tenendo sotto controllo il proprio debito, la discesa dello spread dovrebbe provocare la discesa del premio di rischio sull'Italia (Cds - quotazioni); le agenzie di rating potrebbero rivedere i giudizi sul nostro paese. Nello stesso tempo, le banche italiane "imbottite" di titoli nazionali vedranno migliorare anche i loro Cds, e quindi anche i parametri di Basilea 3 (norme per la vigilanza e regolamentazione del rischio bancario). Attualmente il regolamento Basilea 3 penalizza gli istituti italiani proprio a causa del rischio sui nostri titoli, mentre altri istituti stranieri (francesi e tedeschi) sono stati "stranamente" graziati sul rischio derivati (massicciamente presenti in quei paesi).

Alcuni CDS italiani:

A questo punto, però, perchè il piano possa trasformarsi in un vantaggio per gli italiani e non solo per l'amministrazione statale italiana, si dovrà fare in modo che le banche italiane possano di nuovo erogare finanziamenti all'economia reale. Se viene uccisa questa, la riduzione dei tassi sul debito da sola non basterà a salvare le finanze pubbliche. Sarà necessario occuparsi anche delle crescita del paese prima o poi. Possibilmente prima che chiuda l'ultima azienda.

Nessun commento:

Posta un commento